こんにちは、管理人のエディコです

今回は、自治体に勤務する地方公務員が、ふるさと納税を利用することの問題点について考えてみました。

元税務課で住民税担当の現役地方公務員の見解として参考にしていただければと思います。

✔地方公務員だけど、ふるさと納税がしたい人

✔他の自治体に寄付することは地方公務員にあるまじき行為だと思う人

✔ふるさと納税したが、職場にバレないか心配な人

Contents

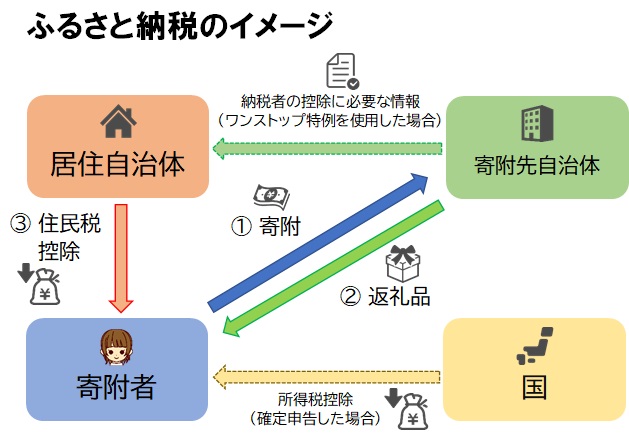

ふるさと納税とは?

ふるさと納税とは、平成20年度の税制改正により創設された制度で、任意の自治体(都道府県・市区町村)への寄附について、所得税・個人住民税から一定額が控除されるものです。

制度名に「納税」とついていますが、寄附です。

寄付した金額に応じて、寄附先の自治体からお肉やお米などの特産品をはじめとした様々な返礼品を受け取ることができます。

それに加えて、寄附額から2,000円を控除した額を寄附をした年の所得税または翌年の住民税(もしくはその両方)から控除されます。

寄附相当額が控除されることを税金の前払いに見立てて「ふるさと納税」という名前の制度になっています。

つまり、寄附者は年間2,000円の負担で豪華な返礼品を受け取ることができるので、とてもお得な制度というわけです。

イメージとしては、下の図をご覧ください。

地方公務員もふるさと納税を活用していい?

2,000円でおいしいお肉を食べて、翌年の住民税から控除も受けて、いいとこだらけに思えるふるさと納税です。

しかし、どことなく背徳感が残ると思います。

その背徳感を分析してみたいと思います。

法的な問題

結論から言うと、私は地方公務員がふるさと納税の制度を活用して住民税の控除を受けることについて、法的には問題はないと思います。

ふるさと納税の法的根拠となる条文は以下の3つです。

- 地方税法第37条の2(寄附金税額控除)

- 同第314条の7(寄附金税額控除)

- 所得税法第78条(寄付金控除)

これら条文のいずれでも公務員のふるさと納税の制度活用を禁止する内容は含まれていません。

よって、法制度上は問題はありません。

道義的な問題

しかし、勤務自治体=居住自治体である場合は、心のどこかで引っかかる部分があることは認めざるを得ません。

どこの自治体でもそうですが、市民から集めた税金を最大限活用するために、行政にかかる経費を1円でも安くしようと努力するものです。

また、地方公務員は納税者たる市民に対し、納税をお願いし促す立場でもあります。

その傍らで、公務員が自治体への納税額を減らしつつ、豪華な返礼品を受け取っていることが周囲に知られてしまうと市民からは大きな反発もあるでしょう。

実際に、大阪府堺市のように、職員に対し、返礼品を目的とした制度趣旨に反するような寄附を慎む旨の通知を出している自治体もあるようです。

最終的には自己責任

そうはいっても、公務員もきちんと納税をしている一人の市民です。

また、個人住民税の納税は職務ではなくプライベートな部分であるので、仕事とは切り離して割り切ることも可能だと思います。

しかし、ふるさと納税をしていることを軽率に公言することが地方公務員法33条の信用失墜行為の禁止にあたる可能性が全くないわけではありません。

(信用失墜行為の禁止)

第三十三条 職員は、その職の信用を傷つけ、又は職員の職全体の不名誉となるような行為をしてはならない。

ふるさと納税はあくまでも自己責任で、公言せず胸にとどめておくことが無難でしょう

職場にバレる可能性はない?

役所というところは、住民税課税のために個人の所得に関する情報を多く持っています。

ふるさと納税を公言しなくても、制度上、情報が庁内で筒抜けになってしまうおそれがあるのが役所という職場です。

庁内職員にバレてしまい、言いふらされて結局、肩身の狭い思いをしてしまうのであれば身も蓋もありませんね。

役所内でバレる可能性はないのでしょうか。

課税担当職員

結論から言うと、税務課の課税担当職員にはバレます。

個人住民税を担当しているわけですから、これは不可避ですね。

ふるさと納税による寄附金控除を翌年の個人住民税に反映させるには、ワンストップ特例制度か確定申告をする必要があります。

それらどちらの情報も勤務自治体の税務課に届くことになります。(勤務自治体=居住自治体である場合)

所得税が申告主義であるのに対し、個人住民税が賦課主義をとっていることから、課税担当職員には確定申告書をはじめとした住民税賦課に関する資料を見ることができます。

また、業務上必要がある場合には税務署が有する資料の閲覧もできるくらい強めの権限も持っています。(地方税法第二十条の十一)

課税業務の際に、当然ながら寄附金控除の項目に関する部分も目にします。

積極的にではないにしろ、業務のダブルチェック・クロスチェックの際に複数の職員の目に触れる可能性は念頭に置いておいた方がよさそうです。

もちろん、職務上知り得た、ふるさと納税の情報を他者に漏らすことは違法行為です。(地方税法第二十二条)

個人住民税担当にはバレますが、そこから第三者に伝わってしまうことはありえません(伝ったとしたら、大問題です)

給与担当職員

そのほかの職員にはバレる可能性は極めて低いです。

しいて言うなら、給与を担当する人事系の職員にバレる可能性があるかもしれません。

あくまで「しいて言うなら」ですけどね

税務課が賦課した住民税額は、多くの事業所で給与天引き(特別徴収)されます。

あなたが勤務する役所も、一事業所として特別徴収税額の通知を税務課から受けます。

このとき、給与担当の職員が知ることができるのは、特別徴収の税額のみです。

給与担当職員が個人住民税経験者でカンが鋭いタイプなら、微レ存でバレる可能性があります。

所得額の割に税額が少ないな

という感じで。

しかし、その反面、個人住民税担当経験と豊富な知識があるとかえって、ふるさと納税の可能性を特定することが難しくなるかもしれません。

医療費控除、雑損控除、配偶者特別控除など、年末調整以外でつける控除はいくらでもあるからです。

知れば知るほどわからなくなると言われるくらい個人住民税は複雑な制度です。

良いのか悪いのか、税額が少ないからといって、ふるさと納税と断定できるほど単純な制度ではないのです。

よって、給与担当職員にバレることは、隕石が頭上直撃することを気にするくらいのとるに足らない不安と思っていいでしょう。

寄附金控除は確定申告しよう

前述しましたが、ふるさと納税による寄附金控除を翌年の個人住民税に反映させるには、ワンストップ特例制度か確定申告をする必要があります。

どちらを使用しても税額から控除されるトータル額は同じですが、私は確定申告をすることをおすすめします。

理由は2つです。

- 地方公務員の基礎知識として

- 所得税からも控除される

地方公務員の基礎知識として

役所の勤務は、どの部署にいても地方税の知識を活かすことができます。

地方公務員のたしなみとして、確定申告に挑戦しましょう。

これから税務課に異動になる可能性がある人は予習として。

税務課経験がある人は復習としていかがでしょうか。

久しぶりに確定申告したら、医療費控除などが簡略化されてて軽く衝撃ですよ

所得税からも控除される

ワンストップ特例制度は確定申告の手続きが不要になるので、大変便利なものですが、税額控除がすべて住民税から差し引かれてしまいます。

イメージとしては下の図をご参照ください。

.jpg)

例ではわずかな額ですが、地方税から差し引かれる分が所得税に移っていくイメージです。

地方公務員としては、国に対して一矢報いた感がありますね。

確定申告に慣れていない方には少々手間かもしれませんが、ぜひ挑戦してみてください。

ふるさと納税の返礼品競争の過熱

ふるさと納税に対するネガティブなイメージには、ここ数年過熱化している返礼品競争があると思います。

これを受けて、平成29年に総務大臣は各都道府県に返礼品は寄附額の「3割以下とすること」などを通知しました。

ふるさと納税に係る返礼品の送付等について(総務大臣)[PDFファイル]

エディコ私見

私は個人的には、この返礼品競争はある程度認めても良いのではないかと思っています。

寄附額に見合わない豪華な返礼品であったとしても、寄附者のお金は寄附先自治体の一次あるいは二次産業者のもとへ流れていき、地域活性化に寄与していることには変わりないと思います。

現在、日本各地の地方自治体は、「発展」というより「生き残り」競争の真っ只中です。

健全な競争の範囲で、より良い特産品を生み出す環境はあってしかるべきだと思います。

ゆかりのある土地に寄附を

終わりにですが、控除が目的でのふるさと納税は、手段と目的がごちゃ混ぜになっていてナンセンスだと思います。

どこの自治体にも魅力的な特産品がありますし、お米や洗剤など生活必需品を返礼品にしている自治体も多くあります。

- 親戚・友人の家がある自治体

- 学生時代に住んだ自治体

- 勤務自治体の姉妹都市

など、地域活性化の理念を持って、応援したい自治体へのふるさと納税に挑戦してみる方が増えることを願っています。

まとめ

ここまで読んでいただきありがとうございます。

今回のまとめ

- 地方公務員は、ふるさと納税を活用することに法的な問題はない

- ただし、ふるさと納税したことは公言しないことが無難

- 確定申告で寄附金控除しよう

- 地域活性化の理念を持って応援したい自治体を選ぶ

地方公務員のふるさと納税は問題なく認められるべきですが、勤務自治体=居住自治体である場合、ジレンマが発生します。

しかしながら、地域活性化は何も税金の納税だけではありません。

地方公務員という立場は見方を変えれば、働き方次第で地域活性化に直結できる職業でもあります。

仕事の中で住民税額控除以上の費用対効果を生み出し、自治体に貢献する方法も残されています。

地方公務員で、ふるさと納税をするか迷っている方の参考になればうれしいです。

![]() 「さとふる」でふるさと納税!

「さとふる」でふるさと納税!

![]()

コメント