計画的に行動することが苦手なためか、一般的にADHDの人は貯金が苦手と言われています。

自治体市町村で働く職員のための共済組合が必ず存在しています。

この共済組合は、都道府県ごとに差異はありますが、健康保険や老齢年金などをはじめ、市町村職員のための福利厚生事業運用を行っています。

私調べですが、ほぼすべての都道府県市町村職員共済組合で貯金事業も行っています。

みなさん、この共済組合の貯金は利用していますよね?

もしも、まだ利用していないなら、この記事をお読みになって、せめて検討だけでもしてみてください。

Contents

どんな制度?

都道府県ごとに呼び方が異なりますが、主に「共済貯金」というのが主流でしょうか。

この記事内では共済貯金と呼ばせていただきます。

共済貯金は、簡単に言うと、主に給与から天引き積み立てをして、年利0.4~1.5%くらいの1年または半年複利で運用するというものです。

積立方法は大きく3通りです。

毎月の給料から天引きして積立できます。

積立額は、おおむね1,000円以上1,000円単位です。

②賞与積立

6月、12月の賞与から天引きして積立できます。

積立額は、おおむね10,000円以上1,000円単位です。

③臨時積立

個人送金(指定の地方銀行等)または所属所経由で送金することにより随時積立できます。

積立額は、おおむね10,000円以上1,000円単位です。※都道府県によって、用語が異なります。

いずれも各職場の人事係で書類を1枚書いて設定できます。

臨時積立の場合のみ、指定の金融機関での手続きが必要です。

ちなみに私は毎月1万円から初めて、昇給するたびに徐々に金額を増やしていきました。

メリット

・金利が良い

共済貯金の金利は都道府県市町村職員共済組合によって異なりますが、おおむね1%前後です。

地方銀行の普通預金の金利がだいたい0.001%で、ネット銀行の金利がいいところで0.2%とかですので、おおむね1%というのがいかに優遇されて金利なのかがわかるかと思います。

これは、この市町村職員共済組合の共済貯金が実際には債券投資であるからです。

ほとんどの都道府県市町村職員共済組合が国債・地方債・社債などの安全性が高そうな債権を購入して、その債権に支払われる利息をもとに貯金者に還元しています。

貯金、貯金と言っていますが、厳密には貯金ではなく債権の投資信託だと私は思っています。

株投資をしている人なら、債券のインデックス投資だと言えばイメージがつかみやすいのではないでしょうか。

・複利効果が期待できる

アインシュタインに「複利は人類最大の発明」と言わしめたほど、複利というものは素晴らしいものです。

利息の支払われ方には、単利と複利があります。

すごく簡単に言うと、単利は元本のみに利率をかけたものに対し、複利は元本と受け取った利息にも利率をかけたものです。

下の表は100万円を金利5%で単利・複利でそれぞれ運用した場合のシミュレーションです。

| 元本 | 1年後 | 2年後 | 3年後 | 5年後 | 10年後 | |

| 単利 | 1,000,000 | 1,050,000 | 1,100,000 | 1,150,000 | 1,250,000 | 1,500,000 |

| 複利 | 1,000,000 | 1,050,000 | 1,102,500 | 1,157,625 | 1,276,281 | 1,628,894 |

1年後では全くなかった差が、10年後には複利の方が13万円弱多く利益を出す結果になりました。

「借金が雪だるま式に膨らむ」の貯金版です。

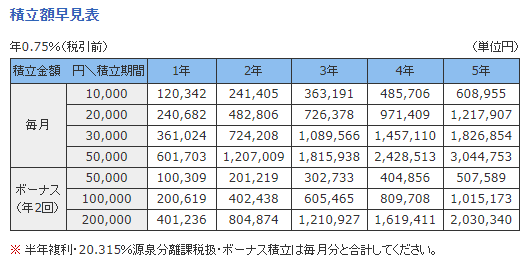

これについては、高知県市町村職員共済組合のホームページにわかりやすいシミュレーションが載っていたので、こちらも転載します。

高知県市町村職員共済組合 共済貯金シミュレーション

・天引きで貯金ができる

貯金をしようと思ってもなかなか貯まらないタイプの人にはうってつけです。

貯金ができないタイプの人は、もらった給料から必要経費を差し引いて、余った分を貯金に回そうと考えているそうです。

人というのはお金を持っていれば、様々な誘惑に負けて際限なくお金を使ってしまうものです。

けれども、共済貯金は、余ったお金を貯金するのではなく、給与として支払われた時点で貯金されていくのです。

共済貯金に設定した金額分は、もう最初からなかったものとして諦めましょう。

でも、安心してください。

天引きされたお金は、将来のあなたのものですから。

デメリット

・おろすときに時間がかかる

預けたお金をおろすときにも人事係で手続きが必要です。

振込の機会が月に1~3回しかなく、それぞれの振込日のおおむね1~2週間前までに手続きが必要です。

なので、生活必要資金をここに貯金しないように気をつけましょう。

しかも、おろす金額は手続きのときに人事担当者にばれます。

個人的にこれが一番のデメリットと思っています。

このため、お金をおろすのが億劫になるので捉え方によってはメリットかもしれません笑

・臨時積立のときに振込手数料がかかる

貯金を開始しても、それぞれに口座が設けられるわけではなく、市町村職員共済組合で共同運用している口座に入金することになります。

月給・賞与天引きではなく、臨時積立をする際には振込手数料がかかります。

でも、10万円以上で1年以内に使う予定がないお金が手元にある場合は、振込手数料がかかっても臨時積立をすることをお勧めします。

預け続けることで、振込手数料相当分は回収できるのではないでしょうか。

・ペイオフ対象ではない

万が一、金融機関が破綻した場合、1,000万円までは保証するのがペイオフ制度ですが、この共済貯金には適用されません。

何度も書きましたが、貯金と言いつつも共同運用している口座に預けているだけなので、市町村職員共済組合の運用口座はペイオフ対象ですが、預けている一人一人が個別に保護されることはありません。

ただし、都道府県市町村職員共済組によっては、独自に補償費を予算として見込んでいる場合もあります。

これについて、知らない人が周りでも結構います。

共済貯金に預けたからもう安心、ではなく、リスク分散していくことも大切です。

【参考】都道府県市町村職員共済組ごとの利率等一覧

各都道府県市町村職員共済組のホームページのリンクと利率などを一覧にまとめてみました。

公表していないところも結構ありますので、参考程度に見ていただければと思います。

(令和4年5月1日更新)

| 都道府県名 | 利息組入 | 利率 | 運用方法 |

| 北海道 | 半年複利 | 非公表 | 非公表 |

| 青森県 | 1年複利 | 非公表 | 非公表 |

| 岩手県 | 不明 | 非公表 | 預金・国債・地方債・政府保証債・社債・円貨建・外国債 |

| 宮城県 | 1年複利 | 1.00% | 非公表 |

| 秋田県 | 1年複利 | 1.00% | 非公表 |

| 山形県 | 不明 | 非公表 | 非公表 |

| 福島県 | |||

| 茨城県 | 半年複利 | 非公表 | 非公表 |

| 栃木県 | 半年複利 | 1.20% | 預金・国債・地方債・金銭信託・社債・諸債権・長期貸付金 |

| 群馬県 | 半年複利 | 非公表 | 国際・地方債など |

| 埼玉県 | 1年複利 | 非公表 | 非公表 |

| 千葉県 | 半年複利 | 非公表 | 非公表 |

| 東京都 | 不明 | 非公表 | 非公表 |

| 神奈川県 | 半年複利 | 1.52% | 非公表 |

| 新潟県 | 半年複利 | 0.40% | 預金・国債・地方債・金銭信託・政府保証債・社債・財投機関債 |

| 富山県 | 半年複利 | 1.00% | 非公表 |

| 石川県 | 半年複利 | 非公表 | 非公表 |

| 福井県 | 半年複利 | 0.80% | 非公表 |

| 山梨県 | 半年複利 | 1.20% | 非公表 |

| 長野県 | 不明 | 非公表 | 非公表 |

| 岐阜県 | 半年複利 | 非公表 | 国債・地方債・社債・政府関係機関債等 |

| 静岡県 | 不明 | 非公表 | 非公表 |

| 愛知県 | 半年複利 | 0.80% | 非公表 |

| 三重県 | 半年複利 | 0.90% | 約9割を国債や地方債などの有価証券で、残りの約1割を定期預金等 |

| 滋賀県 | 不明 | 非公表 | 非公表 |

| 京都府 | 半年複利 | 0.60% | 非公表 |

| 大阪府 | 不明 | 非公表 | 非公表 |

| 兵庫県 | 半年複利 | 0.60% | 非公表 |

| 奈良県 | 半年複利 | 1.00% | 非公表 |

| 和歌山県 | 1年複利 | 1.00% | 非公表 |

| 鳥取県 | 半年複利 | 0.80% | 普通預金・定期預金・国債・地方債・政府機関債・社債等 |

| 島根県 | 不明 | 非公表 | 非公表 |

| 岡山県 | 半年複利 | 1.00% | 非公表 |

| 広島県 | 半年複利 | 0.80% | 非公表 |

| 山口県 | 半年複利 | 1.00% | 高格付けの債券など |

| 徳島県 | 半年複利 | 非公表 | 非公表 |

| 香川県 | 半年複利 | 0.80% | 非公表 |

| 愛媛県 | 半年複利 | 1.00% | 非公表 |

| 高知県 | 半年複利 | 0.75% | 非公表 |

| 福岡県 | 不明 | 非公表 | 非公表 |

| 佐賀県 | 半年複利 | 0.60% | 非公表 |

| 長崎県 | 半年複利 | 0.80% | 非公表 |

| 熊本県 | 不明 | 非公表 | 非公表 |

| 大分県 | 半年複利 | 0.70% | 非公表 |

| 宮崎県 | 半年複利 | 0.40% | 非公表 |

| 鹿児島県 | 不明 | 非公表 | 非公表 |

| 沖縄県 | 半年複利 | 非公表 | 非公表 |

コメント

[…] 【資産運用】やらない理由なし!共済組合貯金 […]